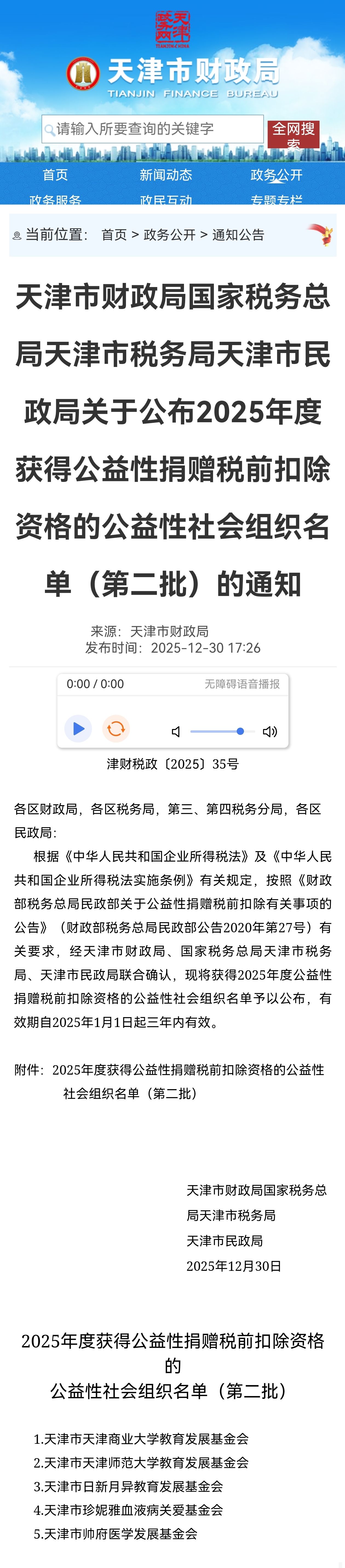

2025年12月30日,天津市财政局、国家税务总局天津市税务局、天津市民政局联合公布2025年度获得公益性捐赠税前扣除资格的公益性社会组织名单(第二批)》的通知(津财税政〔2025〕35号),我校基金会获得2025年度公益性捐赠税前扣除资格,有效期自2025年1月1日起3年内有效。

此前,学校于2024年12月20日启动天津市天津商业大学教育发展基金会注册工作。2025年7月17日,基金会获得天津市民政局颁发的《准予行政许可决定书》(津基准登〔2025〕第134号),并取得了法人登记证书(统一社会信用代码为5312OO00MJ05235O52)。2025年10月22日,基金会获得非营利组织免税资格(津财税政〔2025〕26号),有效期自2025年度起5年内有效。目前,基金会已经先后完成了申请、核准、注资、验资、审核、报批等法定程序,正式进入正常运转阶段。在此,我们诚挚期望广大校友与社会爱心人士持续关注基金会发展,踊跃建言献策或提供资源支持,共同助力学校教育事业发展。

公益性捐赠税前扣除政策是国家为鼓励企业和社会个人投身公益慈善事业而实施的税收优惠举措。该政策以《中华人民共和国企业所得税法》《中华人民共和国个人所得税法》等法规为依据,旨在弘扬慈善文化、推动慈善事业发展。依据相关规定,在2025年至2027年期间,纳税人通过我校教育发展基金会开展的符合条件的公益性捐赠支出,均可依法享受企业所得税或个人所得税税前扣除优惠。

小贴士:关于免税政策的相关说明

一、免税政策(税前扣除)

企业免税:企业捐赠给天津商业大学教育发展基金会的公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

--根据《中华人民共和国企业所得税法》(2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

个人免税:个人捐赠给天津商业大学教育发展基金会的公益事业的捐赠支出在年度应纳税所得额30%以内的部分,准予在计算个人所得税时作税前扣除。

--根据《中华人民共和国个人所得税法》(2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)第六条第六项规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

二、免税手续

1、免税资格证明文件(天津商业大学教育发展基金会提供)

2、天津商业大学教育发展基金会捐赠专用收据(天津商业大学教育发展基金会提供)

3、企业/个人的相关财务手续(捐赠方提供)

4、捐赠协议(捐赠方提供)

附件: 天津市财政局、国家税务总局天津市税务局、天津市民政局关于公布《2025年度获得公益性捐赠税前扣除资格的公益性社会组织名单(第二批)》的通知(津财税政〔2025〕35号)https://cz.tj.gov.cn/zwgk_53713/tzggx/202512/t20251230_7211785.html

")